专题:上周美国非农火热,本周核心CPI会更热吗?

来源:金十数据

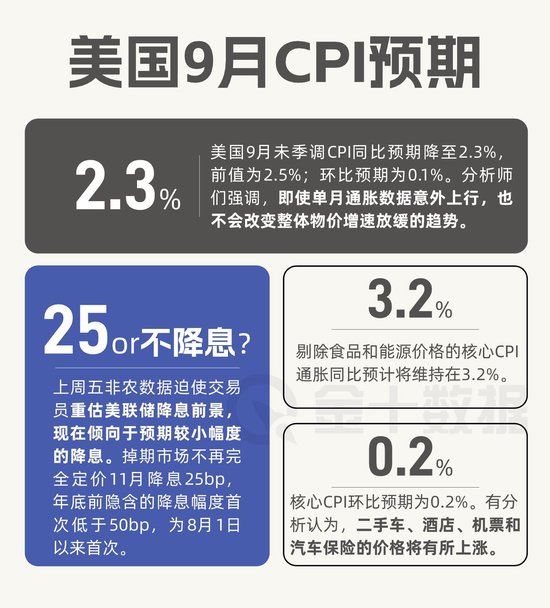

美国将于10月10日周四晚八点半公布9月CPI通胀数据。这是美联储11月会议前最重磅的通胀数据,也是2024年美国总统大选前的最后一份CPI报告。市场的预测显示,美国9月份整体通胀水平将继续表现温和,主要得益于能源价格的下跌。

随着通胀压力减弱以及劳动力市场开始显现出降温迹象,美联储在9月开始降息,首降幅度为出乎意料的50个基点。分析师们认为,即使9月的通胀数据继续改善,也不太可能从长期改变美联储的政策路径,但他们警告通胀前景中仍然存在风险。“看起来美联储对当前的通胀水平以及通胀的趋势非常满意,”先锋集团高级美国经济学家Josh Hirt表示,“但我们对此保持谨慎,特别是在服务业方面。”

根据FactSet的共识预期,经济学家预计9月的CPI环比上涨0.1%,而8月的前值为上涨0.2%。这将使整体通胀同比从8月份的2.5%下降至2.3%。排除波动较大的食品和能源价格后,核心通胀预计略高,原因是二手车、酒店、机票和汽车保险的价格上涨。9月份核心通胀料将环比增长0.2%,同比增长3.2%。

然而,分析师们强调,单月通胀数据的意外上行不会改变整体价格压力放缓的趋势。美银的经济学家上周写道:

“虽然我们预计9月份的核心CPI将略高于最近几个月的水平,但这并未改变我们对通胀中期进一步回落的预期。”

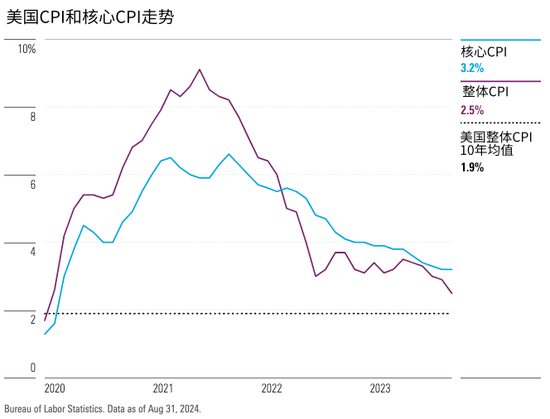

美国CPI通胀持续呈现回落趋势

整体CPI与核心CPI

本周四发布的CPI数据紧随上周超预期的非农就业报告。该报告显示美国经济上月新增25.4万个就业岗位。这一数据大超预期,再加上之前几个月的数据上修,缓解了投资者对经济放缓的担忧。

“我们上周五得到的数据远强于预期。前几个月的数据被上调,且重要的是,失业率进一步下降,”UBS全球财富管理的高级美国经济学家Brian Rose解释道:

“现在,失业率上升的问题不再那么令人担忧了,劳动力市场的风险也不再像以前那么高。”

据Hirt称,强劲的就业数据意味着通胀将再次成为投资者和政策制定者关注的重点。“我们确实看到更多的注意力回到了通胀上。”先锋集团的经济学家预计核心通胀环比上升0.24%,整体通胀环比上升0.10%。先锋集团高级美国经济学家Hirt表示,这些数字虽然是朝正确方向迈进了一步,但核心通胀仍然略高。

服务业通胀风险与降息预期

Hirt特别关注来自服务业的通胀风险,这主要归因于工资的强劲增长。他表示,服务业的工资增速“仍然较高”,这与2%的通胀目标不完全一致。

美银的分析师也指出,油价上涨和运费增加带来风险,这些因素可能会在短期内推高通胀。住房成本依然居高不下,也是通胀的主要推动力之一。

9月份亮眼的就业报告大幅改变了投资者对美联储11月会议的预期。此前市场预期降息50个基点,现在则倾向于较小幅度的降息。据CME美联储观察工具显示,债券市场价格表明11月降息25个基点的概率为88%。

瑞银高级美国经济学家Rose认为,通胀数据如果强于预期,可能会促使美联储在11月暂停降息,尤其是在通胀是否重回目标区间的担忧仍存的情况下。他指出:“这削弱了‘我们必须迅速降息’的理由,因为劳动力市场或失业率的下行风险不再显得那么可怕。”随着劳动力市场状况改善,通胀数据“再次变得重要”。

他认为核心通胀环比将录得0.2%-0.3%,美联储会对此感到满意,但如果高于0.4%,可能会引发更严重的担忧,增加美联储11月维持利率不变的可能性。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁