专题:聚焦美股2024年第三季度财报

来源:华尔街见闻

由于电脑和移动终端需求复苏缓慢, 三星Q3芯片营业利润环比缩水40%至3.86万亿韩元,预计四季度需求仍将疲软;公司还表示,已有能力向其“主要客户”供货HBM3E,将在今年最后三个月开始扩大销售。

错失AI浪潮!三星Q3营业利润不及预期、芯片部门盈利锐减,但有望开始向英伟达供应“酝酿已久”的HBM3E。

10月31日上午,科技巨头三星电子公布2024年截至9月的三季度业绩报告。

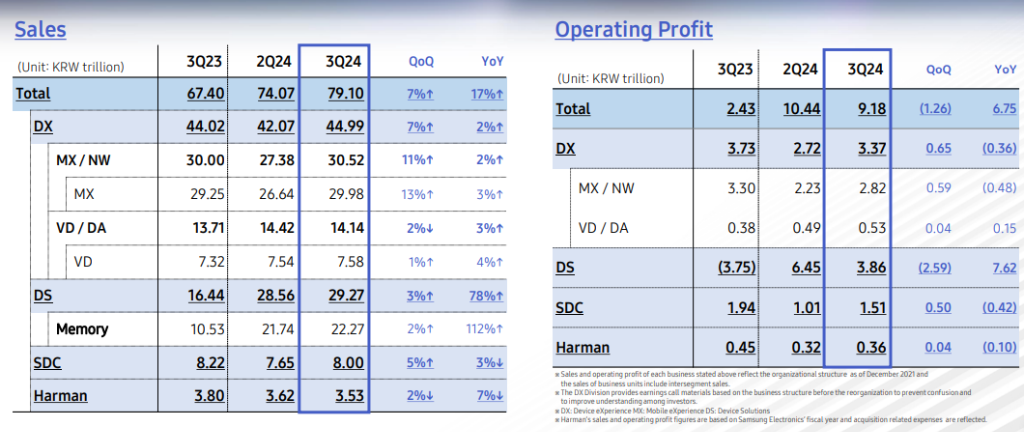

1)主要财务数据:

营收:三星电子Q3销售额为79.1万亿韩元(约合573亿美元),去年同期为67.4万亿韩元,环比增长7%。

利润:三星电子Q3毛利润为30万亿韩元,去年同期为20.79万亿韩元,净利润同比大幅增长72.9%至10.1万亿韩元,营业利润由上季度的10.44万亿韩元下降至9.18万亿韩元,虽高于该公司月初发布的盈利指引,但不及市场预期的9.14万亿韩元。

2)业务营收数据:

移动和网络部门(MX/NW):得益于新款智能手机、平板电脑和可穿戴产品的推出,移动业务(MX)和网络业务的合并收入为30.52万亿韩元,同比增长2%,营业利润为2.82万亿韩元。

芯片部门(DS):DS部门三季度的合并收入同比增长112%至29.27万亿韩元,不及市场预期的30.53万亿韩元。营业利润为3.86万亿韩元,去年同期为-3.75万亿韩元。

显像和数字家电业务(SDC):SDC部门三季度的合并收入为8万亿韩元,同比下滑3%,营业利润为1.51万亿韩元。

错失AI浪潮的代价?Q3芯片利润环比暴跌

值得注意的是,芯片部门三季度的营业利润较上一季度环比暴跌逾40%。

公司在报告中表示,尽管AI和传统服务器产品的需求仍然强劲,但“库存调整对移动需求产生了负面影响”,同时还受到一次性费用(如员工激励方面的支出)以及美元疲软的影响。

业绩展望方面,三星电子表示,四季度对移动和PC断产品的需求可能会继续疲软,AI需求将继续保持强劲,公司对SDC业务的前景持“保守”态度,预计DX业务的销售额将环比下降。

与三星电子堪称“惨淡”的三季报形成鲜明对比的是,同样作为芯片领域的顶尖代工厂,台积电和SK海力士三季度的业绩均创下历史新高。

元大证券分析师白吉贤 (Baik Gil-hyun) 表示:

“三星电子并未像竞争对手那样地将HBM有效商业化,因此其三季度业绩和四季度前景均未达到市场预期。”

“预计业务要达到预期效果还需要一段时间。”

华尔街见闻此前提及,随着三星电子在AI芯片领域的落后趋势愈发显著,其股价已从7月9日的年度高点下跌了32%,市值蒸发了1220亿美元,超过了全球任何其他的芯片制造商。

此前,由于三季度盈利指引低于预期,三星电子领导层还罕见地发了道歉声明。

有望向英伟达供货HBM3E,即将开始量产

业绩不及预期的同时,三星电子释放了另一个积极信号。

在财报电话会上,三星电子表示,“已经完成了一个重要阶段”,有能力向其主要客户供货当前最先进的HBM3E芯片,虽没有“指名道姓”,但对“主要客户”的种种描述都指向了英伟达。

三星表示,将在今年最后三个月开始扩大销售,预计到四季度HBM3E在其HBM总收入中的比例将达到50%,目前三季度的比例略高于10%。

三星电子韩股今日一度拉涨超3.5%,现涨幅缩窄至0.68%。

风险提示及免责条款

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜